염직공예이야기

내용

출처 : <인도네시아 섬유․봉제 산업 동향과 전망 >, 한국무역협회 자카르타지부 정은지 2018/11/08

인도네시아 섬유․봉제 산업

1. 인도네시아 섬유․봉제 산업 개요

□ 180억 달러 규모의 인도네시아 섬유 및 봉제 시장

[그래프 1]

□ 인도네시아 섬유 및 봉제 산업 분석

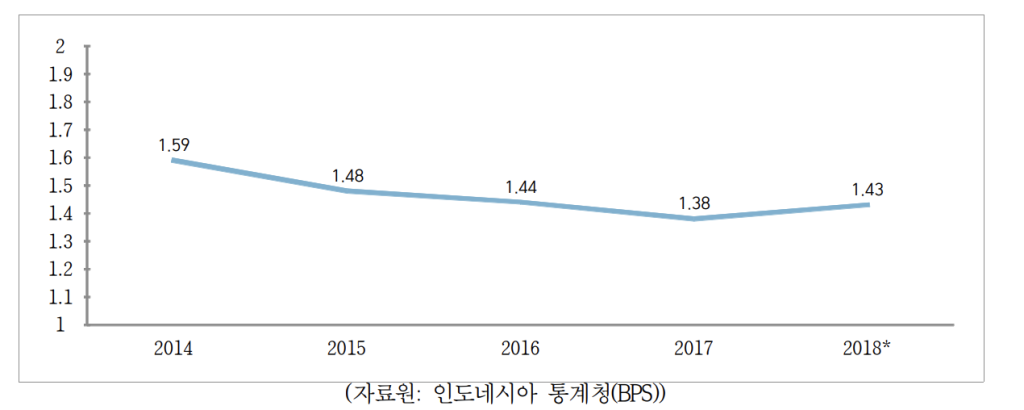

인도네시아 섬유․봉제 산업 GDP 비중 (단위: %) (자료원: 인도네시아 통계청(BPS)) *2018년은 2분기 통계치

○ 인도네시아는 세계 10대 섬유 제조 국가로, 섬유 및 봉제 산업은 인도 네시아에서 가장 오래된 산업 중 하나이며 인도네시아 노동 시장을 이 끄는 주요 산업임.

○ 인도네시아 섬유․봉제 산업은 2018년 2분기 기준 GDP의 약 1.4%정도를 차지하고 있음.

○ 인도네시아섬유협회(API)에 따르면 2018년 섬유산업 매출액(봉제 산업 제외) 은 180억 달러로 예상되며, 2021년까지 매년 8.4%씩 증가할 것으로 전망됨.

○ (강점) 거대한 내수시장과 소비자 구매력 상승 및 풍부한 노동인구

- 인도네시아의 인구는 약 2억6천만 명으로 세계 4위 규모이며, 2030년

까지 2억9천5백만 명을 기록할 전망으로 내수시장이 점점 확대되고

있음.

- 또한, 국민 소득수준의 향상과 소비자 구매력이 상승했을 뿐만 아니

라 인구의 절반가량이 24세 이하로 패션과 유행에 민감해 패션 지출

금액이 증가하고 있어 인도네시아 섬유․봉제 시장의 매력도가 높음.

- 인도네시아 섬유산업의 공식 고용 인구는 약 150만 명 이상이나, 직

간접적 고용 인구는 300만 명 정도로 집계되었음. 인도네시아 정부는

2019년까지 311만 명으로 확대하는 것을 목표 하고 있음.

○ (강점) 수직적 통합체계와 세계 4위 섬유 생산능력

- 소재부터 봉제까지 생산의 모든 분야를 포함하는 수직적인 통합 생

산체계로 원료에서 완제품까지의 품질관리를 용이하게 할 수 있으며

비용 절감 효과를 보고 있음.

- 5,500개 이상의 섬유 및 의류 제조업체가 있으며, 관련 기계 및 설비

를 아시아 최대 규모로 갖추고 있어 세계 섬유 생산능력 4위를 점하

고 있음.

○ (약점) 높은 비율의 원자재 수입 의존도

- 인도네시아 역시 면 생산 국가이지만, 공급량 부족과 제조업자들이

미국, 호주, 인도의 수입산 면을 선호하기 때문에 인도네시아 면섬유

수요량의 99.2%는 수입에 의존하고 있음.

- 또한 방적사, 실크, 직물의 80%도 수입되고 있어 환율변동 위험에 취

약함.

○ (약점) 생산설비 노후화와 물류 인프라의 미비

- 낙후된 기계 및 설비 역시 인도네시아 섬유 및 봉제 산업의 방해요

인으로 평가됨.

- 열악한 물류 인프라 수준으로 인한 높은 물류비용이 원가의 약 15%

를 차지해 가격 경쟁력을 저해하고 있으며, 자동화 시스템의 미비로

인해 통관 지연이 잦은 편임.

○ (약점) 복잡한 투자 승인 절차

- 투자승인을 완료하는데 평균 151일이 소요되며 12가지 정도의 절차

를 밟아야 하며 상당히 많은 양의 비용이 요구됨. ※절차 간소화를 위해

OSS System (온라인인허가시스템)을 도입하였으나 아직까지 큰 효과를 보지 못

하고 있는 실정.

- 말레이시아(30일), 태국(33일), 중국(40일), 필리핀(50일), 베트남(56일)

에 비해 투자 승인을 받기까지 오랜 시간이 소요 됨.

○ (약점) 주요 수출시장인 미국, 유럽과의 자유무역협정 부재

- 인도네시아의 주요 섬유봉제 수출시장인 미국, 유럽과 맺은 FTA가

없어, 인도네시아 섬유제품에 약 12.5%에서 16%정도의 비교적 높은

관세가 부과 되고 있어, 베트남 등 과 같은 경쟁국가와의 가격경쟁에

서 불리한 입지에 위치해 있음.

○ (기회) 중국의 인건비 상승과 미․중 무역 분쟁 반사이익

- 세계 섬유 시장의 35%를 점유하고 있는 중국의 인건비 상승은

Post-China로 불리는 인도네시아로 생산기지 이동 및 가격경쟁력 등

수출 확대 기회를 줄 것으로 전망됨.

- 또한, 미중무역 전쟁으로 인해 인도네시아의 가장 큰 수출시장인 미

국에서 중국대비 경쟁력이 상승함.

○ (기회) 미국의 TTP 탈퇴

- 미국의 환태평양 경제동반자협정(TTP) 탈퇴에 따라 베트남 등 다른

섬유 수출국과 같은 가격 기준으로 경쟁이 가능해져 인도네시아 섬

유산업에 긍정적으로 작용함.

○ (위협) 베트남과의 경쟁구도

- 베트남은 2017년 기준 전 세계 섬유 수출시장에서 인도네시아(1.56%)

보다 높은 3.62% 점유율을 차지하고 있으며, GDP 비중 또한 인도네

시아(1.21%)보다 높아 15% 이상 기여 하고 있음.

- 인도네시아보다 긴 노동시간과 업무 효율성과 유럽과의 FTA 체결 등

으로 인해 베트남의 입지가 유리해지고 있음.

○ (위협) 루피아의 가치하락

- 달러대 루피아의 평가절하로 인해 방적사, 직물, 면과 같은 섬유 원

재료를 대부분 수입하는 현지 섬유 기업들의 수입비용이 증가해 재

정적 타격이 큼.

○ (위협) 최저임금 상승과 전기료 및 가스가격상승

- 자카르타기준 2019년 최저임금은 전년대비 8.03% 인상한 394만 972

루피아(약 270달러)로 급격하게 상승하고 있으며, 다른 지역의 최저임

금도 급격한 상승을 보이고 있어 노동집약적 업종인 섬유 및 봉제

산업의 인건비 부담이 커지고 있음.

- 또한, 섬유 생산비용의 24-30%를 차지하고 있는 전기료 및 가스가격

이 계속해서 상승하고 있어 관련 업계에 재정적 타격이 있음.

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.